작성일: 2026년 1월 3일

“급발진이면 보험도 못 받는 거 아닌가요?”

자동차 급발진 사고가 보도될 때마다 가장 많이 나오는 질문입니다.

결론부터 말씀드리면 급발진이 법적으로 인정되지 않아도 자동차 보험은 대부분 받을 수 있습니다.

많은 분들이

“급발진이 입증되지 않으면 운전자 과실이라 보험이 안 나온다”

고 생각하지만, 이는 사실과 다릅니다.

보험과 급발진 입증은 완전히 다른 문제입니다.

급발진 ‘입증’과 보험 지급은 왜 다른가

급발진 입증은 제조사를 상대로 한 민사 소송의 문제입니다.

반면 자동차 보험은 교통사고 발생 사실만으로 작동합니다.

즉,

- 급발진이 맞는지 틀린지는 보험사가 판단하지 않습니다

- 사고가 실제로 발생했고, 운전자가 보험 가입자라면 보상 절차는 시작됩니다

보험은 과학적 진실을 가리는 제도가 아니라

사고 이후의 피해를 복구하는 제도이기 때문입니다.

급발진 사고 시 받을 수 있는 자동차 보험 정리

1️⃣ 대인배상 – 무조건 지급

사람이 다쳤다면 급발진 여부와 관계없이 보상됩니다.

- 보행자

- 동승자

- 상대 차량 탑승자

모두 전액 보상 대상입니다.

운전자의 실수인지, 기계 문제인지 따지지 않습니다.

2️⃣ 대물배상 – 사고 원인 묻지 않음

차량, 건물, 가로수, 시설물 파손 역시

- 급발진 인정 ❌ 필요 없음

- 과실 논쟁 ❌ 이전에 우선 지급

보험사는 사고 원인을 조사하더라도

보상 자체를 거부할 수는 없습니다.

3️⃣ 자기신체사고·자동차상해 – 운전자 본인도 가능

운전자 본인의 치료비, 후유장해, 사망 보험금도 지급됩니다.

급발진이 인정되지 않아도 문제되지 않습니다.

단,

- 음주

- 무면허

- 고의 사고

이런 경우만 제외됩니다.

급발진은 중과실이 아닙니다.

4️⃣ 자차보험 – 차량 파손 보상

자기차량손해 보험에 가입돼 있다면

- 차량 수리비

- 전손 처리

모두 가능합니다.

급발진이든, 실수든 보상 대상입니다.

다만 일부 경우 자기부담금 비율 차이는 발생할 수 있습니다.

보험사가 은근히 쓰는 말에 속지 마세요

급발진 사고 후 보험 접수 과정에서 이런 말을 듣는 경우가 많습니다.

- “급발진이 입증돼야 합니다”

- “운전자 과실이 클 것 같습니다”

- “제조사 문제면 보험 적용이 어려울 수도 있습니다”

👉 모두 보험 지급과 직접적인 관련이 없습니다.

보험사는

“사고가 있었는지”만 확인하면 됩니다.

급발진 여부는 보험금 지급의 전제 조건이 아닙니다.

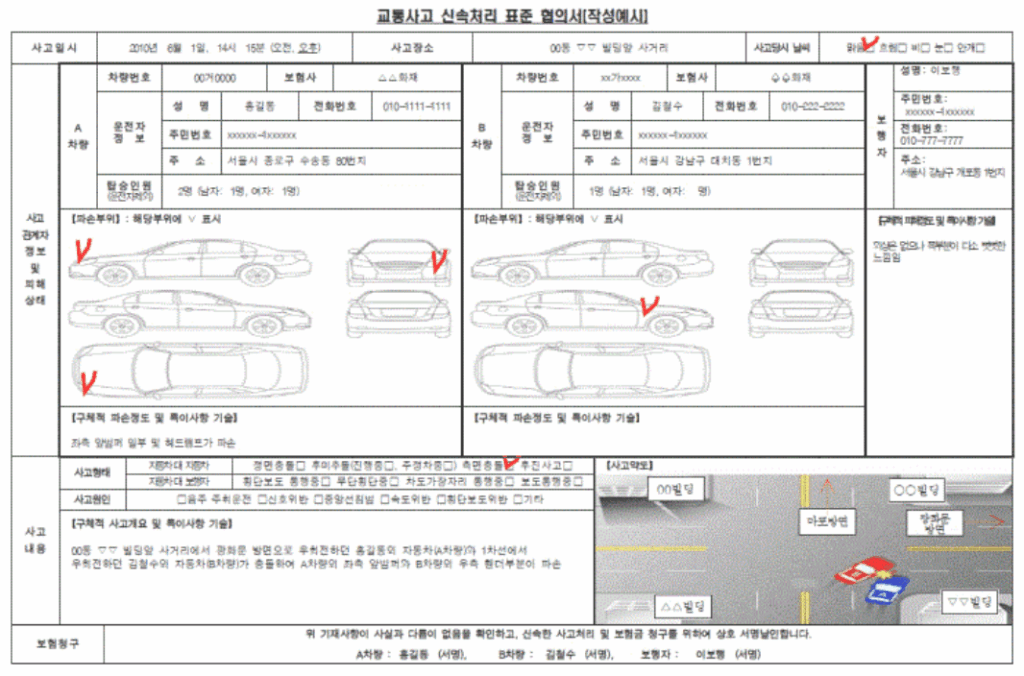

급발진 사고 후 반드시 해야 할 행동 5가지

- 즉시 보험사에 사고 접수

- 블랙박스 영상 원본 보관

- 차량 임의 수리 금지

- 경찰 신고 및 사고 기록 남기기

- 현장 사진·목격자 확보

이 절차만 지켜도

보험 분쟁의 80%는 예방됩니다.

그럼 급발진 입증은 왜 필요할까

급발진 입증의 목적은 단 하나입니다.

제조사에게 손해배상을 청구하기 위해서

보험은 치료와 복구용,

급발진 입증은 책임 추궁용입니다.

보험을 받기 위해 급발진을 증명할 필요는 없습니다.

고령 운전자 사고와 급발진 오해

고령 운전자 사고가 늘면서

급발진 주장이 더 자주 나오고 있습니다.

그러나 보험 기준은 나이와 무관합니다.

- 고령자라고 불리하게 적용되지 않습니다

- 페달 오조작 주장과도 별개입니다

보험은 연령 차별을 하지 않습니다.

핵심 정리

✔ 급발진이 인정되지 않아도 보험금은 지급됩니다

✔ 보험은 사고 발생 사실만으로 작동합니다

✔ 급발진 입증 실패 = 보험 거절 ❌

✔ 보험 거절 사유는 음주·무면허·고의뿐입니다

마무리 한 문장

자동차 급발진을 증명하지 못해도

보험까지 포기할 필요는 없습니다.

보험은 권리이며, 침묵하면 줄어들 뿐입니다.