작성일: 2025년 9월 13일

최근 청약통장 해지자가 급증하면서 “과연 지금 청약통장을 유지하는 게 맞을까?”라는 고민을 하는 분들이 많습니다.

하지만 성급하게 해지하기 전에, 청약통장이 가진 본질적인 가치와 전략적 활용법을 제대로 살펴볼 필요가 있습니다.

이 글에서는 청약통장의 현황부터 유지해야 하는 5가지 이유, 그리고 제도 변화까지 꼼꼼히 짚어드립니다.

1. 청약통장 해지자가 늘어나는 이유

📉 가입자 수 감소

- 2025년 7월 기준 청약통장 가입자 수는 2,636만 6,301명.

- 전년 대비 무려 50만 5,343명 감소했습니다.

| 연도 / 기준 시점 | 청약통장 가입자 수 | 전년 대비 변화 / 비고 |

|---|---|---|

| 2022년 중반 (6월) | 약 28,599,279명 (2,859만 9279명) (뉴시스) | 최고치 부근 |

| 2024년 말 | 약 26,485,223명 (2,648만 5,223명) (마켓in) | 전년도 대비 약 55만명 감소 |

| 2025년 5월 말 | 약 26,393,790명 (2,639만 3,790명) (뉴시스) | 다시 감소세 지속 |

⚠️ 해지자가 늘어난 배경

- 1~2인 가구의 무용론 확산

가점제는 무주택 기간, 가입 기간, 부양가족 수로 점수가 매겨집니다.

특히 1~2인 가구는 가점 만점을 받아도 당첨 확률이 낮아, “해지해도 무방하다”는 인식이 퍼지고 있습니다. - 분양가 폭등

서울 민간 아파트 평균 분양가는- 2020년: 평당 2,681만 원

- 2025년: 평당 4,543만 원

불과 5년 만에 두 배 가까이 상승했습니다.

84㎡ 기준 16억 원을 넘어서면서 계약금 마련이 사실상 어렵습니다.

- 대출 규제 강화

수도권 주택담보대출 한도는 최대 6억 원.

하지만 분양가는 훨씬 높아 현금 부담이 커지고 있습니다.

최근 “분양가 폭등” 관련 자료

| 항목 | 시점 / 비교 시점 | 수치 및 변화 |

|---|---|---|

| 서울 민간 아파트 평당 분양가 | 2025년 7월 | 약 ₩45,300,000 ~ ₩45,600,000/평 수준 (뉴데일리) |

| 서울 아파트 ㎡당 분양가 변화 (’21~’25) | • 2021년 8월: 약 ₩12,580,000/㎡ (다음) • 2022년 8월: 약 ₩12,500,000/㎡ (소폭 하락) (다음) • 2023년 8월: 약 ₩14,300,000/㎡ (다음) • 2024년 8월: 약 ₩18,520,000/㎡ (세계일보) • 2025년 8월: 약 ₩20,070,000/㎡ (처음으로 서울 민간 아파트가 ㎡당 분양가 2,000만원 돌파) (다음) | |

| 국민평형 (84㎡) 환산 가격 | 2025년 8월 | 약 ₩16.8억 ~ ₩17억선에 육박 (세계일보) |

최근 “대출 규제 강화” 관련 자료

| 항목 | 내용 |

|---|---|

| 주택담보대출 상한선 설정 | 정부가 발표한 “6·27 부동산대책”에 따라 수도권·규제지역 내 생애 첫 또는 실거주 목적 주택구입 주담대 최대 한도를 ₩6억으로 제한함. (금융위원회) |

| 주택담보대출기간 제한 | 수도권/규제지역에서 주택담보대출 만기를 최장 30년으로 제한하는 조치가 포함됨. (금융위원회) |

| LTV 규제 강화 | 규제지역 LTV 상한을 기존 50% → 40%로 조정하는 등의 담보 비율 조정이 논의/적용 중임. (금융위원회) |

| 생애 최초 주택구입 목적 LTV 조정 및 전입 의무 부과 | 수도권·규제지역에서 생애 최초 주택 구입 시 LTV 기준 강화 + 집 구매 후 6개월 이내 전입 의무가 추가됨. (대한민국 정책브리핑) |

2. 청약통장 해지 전 꼭 알아야 할 5가지 이유

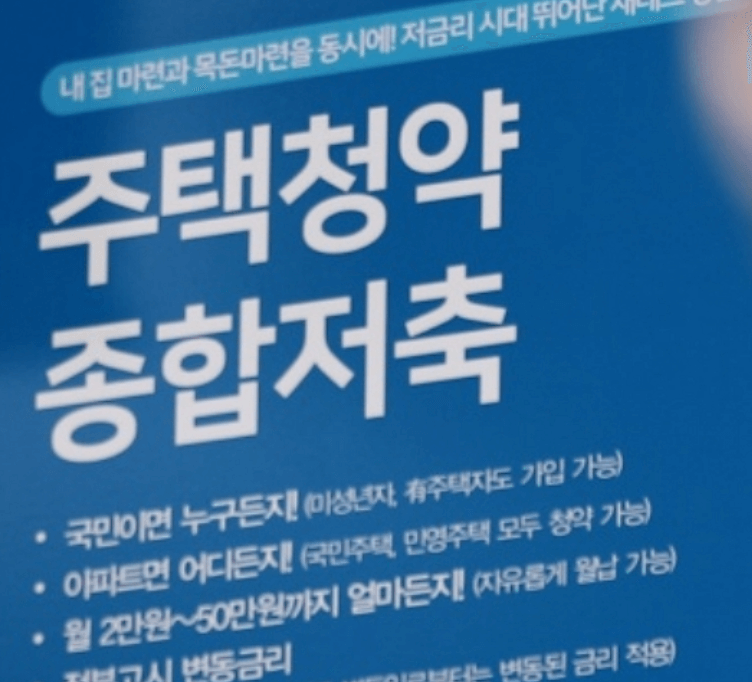

| 구분 | 장점 | 상세 내용 |

|---|---|---|

| 금리 | 시중보다 유리 | 일반형 2.3~3.1%, 청년형 최대 4.5% |

| 가점 | 장기 가입 메리트 | 15년 유지 시 가입 기간 가점 만점(17점) |

| 소득공제 | 절세 효과 | 연 300만 원 납입 시 최대 120만 원 환급 |

| 담보대출 | 해지 대신 활용 | 예치금의 95%까지 대출 가능(금리 2%대) |

| 불이익 | 해지 시 손해 | 소득공제 환수, 이자 과세, 가점 초기화 발생 |

👉 즉, 단순 해지는 이득보다 손해가 클 수 있습니다.

3. 청약통장을 현명하게 활용하는 전략

- 공공분양 목표라면 매월 25만 원 ‘풀납입’으로 가점 관리

- 민영주택 중심이라면 지역·면적별 예치금 기준만 충족

- 청년층이라면

청년 주택드림 통장적극 활용 (금리 최대 4.5% + 저금리 대출 혜택) - 급전이 필요하다면 해지 대신 담보대출 활용 → 해지 시 발생하는 불이익 방지

4. 제도 변화, 꼭 챙겨야 할 포인트

- 금리 인상: 2025년 대부분 계좌에 연 2.3~3.1% 금리 적용

- 상품 통합: 청약예금·부금 → 종합저축 전환 가능

- 청년주택드림 통장 출시: 금리 4.5% + 군 장병 적금 연계 혜택

- 소득공제 확대: 연말정산 소득공제 한도 300만 원, 미성년자 납입 인정 5년 확대

👉 제도는 계속 바뀌고 있으므로, 해지보다 유지하면서 제도 변화에 맞춰 활용하는 것이 현명합니다.

5. 청약통장은 ‘내 집 마련 보험’

청약통장은 단순히 ‘당첨을 위한 복권’이 아닙니다.

- 시중 적금보다 유리한 금리

- 장기 유지 시 가점 누적

- 절세 효과

- 담보대출 가능성

을 종합하면, 청약통장은 내 집 마련을 위한 보험 같은 존재입니다.

당장은 불확실성이 크더라도, 전략적으로 유지하며 변화하는 제도를 활용하는 것이 장기적으로 훨씬 이득입니다.

✅ 마무리

청약통장을 해지할지, 유지할지 고민 중이신가요?

답은 유지하면서 전략적으로 활용하는 것입니다.

당장의 불확실성보다 장기적인 혜택이 훨씬 크기 때문입니다.

👉 더 자세한 정보는 국토교통부 청약홈 또는 복지로에서 확인하세요.

📌 오늘의 결론: 청약통장은 깨면 손해, 유지하면 득입니다!

도움이 되셨다면 좋아요와 구독 부탁드립니다.