작성일: 2026년 4월 15일

“일을 하면 오히려 손해다”라는 말을 한 번쯤 들어보셨을 겁니다. 특히 기초생활수급자의 경우, 근로소득이 발생하면 급여가 줄어들기 때문에 많은 분들이 고민에 빠지게 됩니다. 그러나 실제로는 ‘근로소득 인정금액’을 정확히 이해하면 탈락을 피하면서도 소득을 늘릴 수 있습니다. 지금부터 2인가구 기준으로 반드시 알아야 할 핵심 내용을 정리해 드립니다.

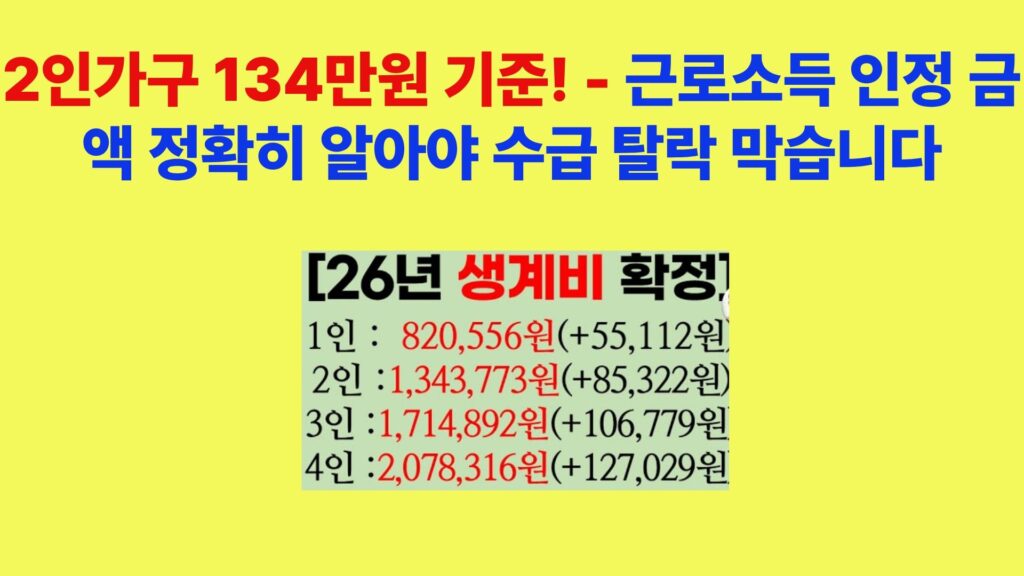

1. 2인가구 생계급여 기준 금액

2026년 기준, 2인가구 생계급여 기준은 약 134만원입니다.

이 금액은 단순 기준이 아니라 소득인정액과 비교되는 핵심 기준선입니다.

✔ 소득인정액이 134만원 이하

→ 생계급여 유지 가능

✔ 초과 시

→ 생계급여 탈락 가능

여기서 중요한 점은 실제 월급이 아니라 ‘소득인정액’으로 판단한다는 것입니다.

2. 근로소득 인정금액 계산 구조

많은 분들이 착각하는 부분입니다.

👉 공제는 기준금액(134만원)이 아니라

👉 근로소득에서 먼저 적용됩니다

기본 구조는 다음과 같습니다.

- 근로소득 발생

- 공제 적용

- 소득인정액 산정

- 기준금액과 비교

3. 청년 수급자 공제 (핵심)

2026년부터 34세 이하 청년은 공제가 크게 강화되었습니다.

✔ 60만원 공제 + 나머지 30% 공제

예를 들어보겠습니다.

✔ 사례 1: 월 70만원 근로

- 70만원 – 60만원 = 10만원

- 10만원 × 30% = 3만원 공제

- 최종 인정액 = 7만원

👉 생계급여

134 – 7 = 127만원 지급

👉 총소득

70 + 127 = 197만원

✔ 핵심

→ 일을 해도 급여가 거의 유지됩니다

✔ 사례 2: 월 150만원 근로

- 150 – 60 = 90만원

- 90 × 30% = 27만원

- 인정액 = 63만원

👉 생계급여

134 – 63 = 71만원 지급

👉 총소득

150 + 71 = 221만원

✔ 핵심

→ 소득이 증가하지만 급여는 일부 유지됩니다

4. 가장 중요한 포인트

여기서 반드시 기억해야 합니다.

👉 기준금액에서 공제하는 것이 아닙니다

❌ 잘못된 계산

134 – 60 → 틀림

✔ 올바른 계산

근로소득에서 공제 → 인정액 산정

이 차이를 모르면

👉 급여 계산 완전히 틀어집니다

5. 탈수급이 어려운 이유

현장에서 가장 많이 나오는 이야기입니다.

✔ 많이 벌수록 급여 감소

✔ 체감 소득 증가 적음

예를 들어

70만원 → 197만원

150만원 → 221만원

👉 80만원 더 벌어도

👉 실제 증가 약 24만원 수준

이 구조 때문에

👉 ‘빈곤의 덫’ 현상 발생

6. 탈락을 피하는 현실 전략

✔ ① 소득인정액 기준 관리

→ 134만원 이하 유지

✔ ② 공제 구조 활용

→ 청년 공제 적극 활용

✔ ③ 급여 종류 분리 이해

→ 생계급여 탈락해도

→ 의료·주거급여 유지 가능

✔ ④ 급격한 소득 증가 주의

→ 특정 구간에서 손해 발생

📊 2026년 생계급여 기준 (가구원별)

| 가구원 수 | 기준 중위소득 (100%) | 생계급여 기준 (32%) |

|---|---|---|

| 1인가구 | 약 2,089,000원 | 668,000원 |

| 2인가구 | 약 4,199,000원 | 1,343,000원 |

| 3인가구 | 약 5,386,000원 | 1,723,000원 |

| 4인가구 | 약 6,554,000원 | 2,097,000원 |

| 5인가구 | 약 7,686,000원 | 2,460,000원 |

| 6인가구 | 약 8,806,000원 | 2,818,000원 |

| 7인가구 | 약 9,926,000원 | 3,176,000원 |

7. 결론

기초생활수급자는 단순히 “얼마 버느냐”가 아니라

👉 “얼마가 인정되느냐”가 핵심입니다

특히 2인가구 기준 134만원은

👉 절대적인 기준선입니다

이 구조를 이해하면

✔ 탈락을 피할 수 있고

✔ 소득도 늘릴 수 있습니다

반대로 모르면

👉 불이익을 그대로 받게 됩니다