작성일: 2026년 1월 3일

“급발진이면 보험도 못 받는 거 아닌가요?”

자동차 급발진 사고가 보도될 때마다 가장 많이 나오는 질문입니다.

결론부터 말씀드리면 급발진이 법적으로 인정되지 않아도 자동차 보험은 대부분 받을 수 있습니다.

많은 분들이

“급발진이 입증되지 않으면 운전자 과실이라 보험이 안 나온다”

고 생각하지만, 이는 사실과 다릅니다.

보험과 급발진 입증은 완전히 다른 문제입니다.

급발진 ‘입증’과 보험 지급은 왜 다른가

급발진 입증은 제조사를 상대로 한 민사 소송의 문제입니다.

반면 자동차 보험은 교통사고 발생 사실만으로 작동합니다.

즉,

- 급발진이 맞는지 틀린지는 보험사가 판단하지 않습니다

- 사고가 실제로 발생했고, 운전자가 보험 가입자라면 보상 절차는 시작됩니다

보험은 과학적 진실을 가리는 제도가 아니라

사고 이후의 피해를 복구하는 제도이기 때문입니다.

급발진 사고 시 받을 수 있는 자동차 보험 정리

1️⃣ 대인배상 – 무조건 지급

사람이 다쳤다면 급발진 여부와 관계없이 보상됩니다.

- 보행자

- 동승자

- 상대 차량 탑승자

모두 전액 보상 대상입니다.

운전자의 실수인지, 기계 문제인지 따지지 않습니다.

2️⃣ 대물배상 – 사고 원인 묻지 않음

차량, 건물, 가로수, 시설물 파손 역시

- 급발진 인정 ❌ 필요 없음

- 과실 논쟁 ❌ 이전에 우선 지급

보험사는 사고 원인을 조사하더라도

보상 자체를 거부할 수는 없습니다.

3️⃣ 자기신체사고·자동차상해 – 운전자 본인도 가능

운전자 본인의 치료비, 후유장해, 사망 보험금도 지급됩니다.

급발진이 인정되지 않아도 문제되지 않습니다.

단,

- 음주

- 무면허

- 고의 사고

이런 경우만 제외됩니다.

급발진은 중과실이 아닙니다.

4️⃣ 자차보험 – 차량 파손 보상

자기차량손해 보험에 가입돼 있다면

- 차량 수리비

- 전손 처리

모두 가능합니다.

급발진이든, 실수든 보상 대상입니다.

다만 일부 경우 자기부담금 비율 차이는 발생할 수 있습니다.

보험사가 은근히 쓰는 말에 속지 마세요

급발진 사고 후 보험 접수 과정에서 이런 말을 듣는 경우가 많습니다.

- “급발진이 입증돼야 합니다”

- “운전자 과실이 클 것 같습니다”

- “제조사 문제면 보험 적용이 어려울 수도 있습니다”

👉 모두 보험 지급과 직접적인 관련이 없습니다.

보험사는

“사고가 있었는지”만 확인하면 됩니다.

급발진 여부는 보험금 지급의 전제 조건이 아닙니다.

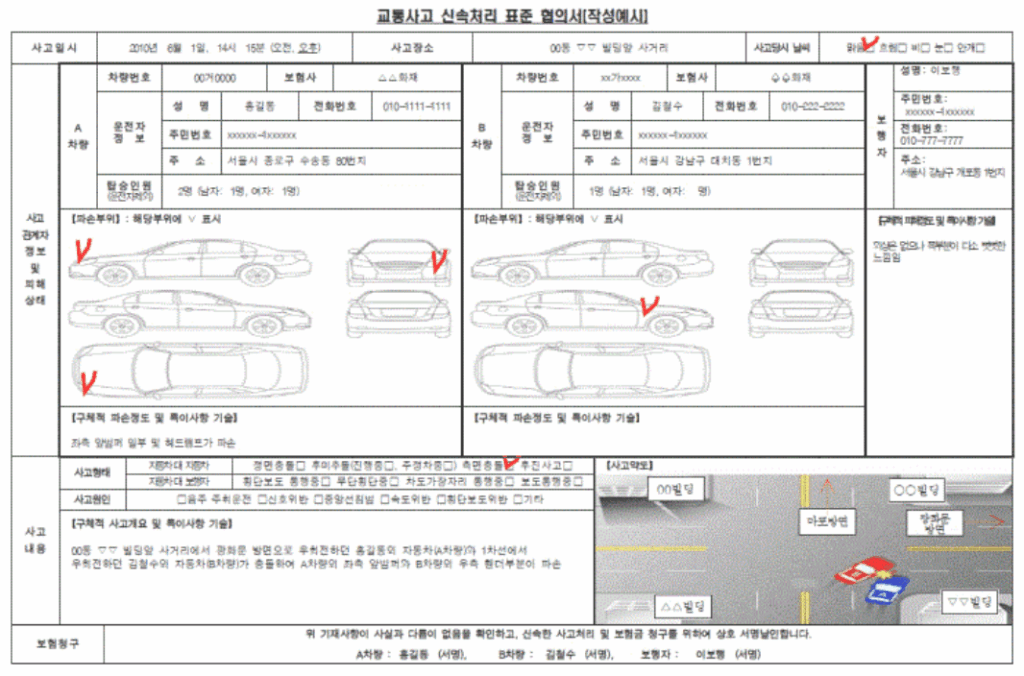

급발진 사고 후 반드시 해야 할 행동 5가지

- 즉시 보험사에 사고 접수

- 블랙박스 영상 원본 보관

- 차량 임의 수리 금지

- 경찰 신고 및 사고 기록 남기기

- 현장 사진·목격자 확보

이 절차만 지켜도

보험 분쟁의 80%는 예방됩니다.

그럼 급발진 입증은 왜 필요할까

급발진 입증의 목적은 단 하나입니다.

제조사에게 손해배상을 청구하기 위해서

보험은 치료와 복구용,

급발진 입증은 책임 추궁용입니다.

보험을 받기 위해 급발진을 증명할 필요는 없습니다.

고령 운전자 사고와 급발진 오해

고령 운전자 사고가 늘면서

급발진 주장이 더 자주 나오고 있습니다.

그러나 보험 기준은 나이와 무관합니다.

- 고령자라고 불리하게 적용되지 않습니다

- 페달 오조작 주장과도 별개입니다

보험은 연령 차별을 하지 않습니다.

핵심 정리

✔ 급발진이 인정되지 않아도 보험금은 지급됩니다

✔ 보험은 사고 발생 사실만으로 작동합니다

✔ 급발진 입증 실패 = 보험 거절 ❌

✔ 보험 거절 사유는 음주·무면허·고의뿐입니다

마무리 한 문장

자동차 급발진을 증명하지 못해도

보험까지 포기할 필요는 없습니다.

보험은 권리이며, 침묵하면 줄어들 뿐입니다.

제네시스 2026 판매 분석

2026 그랜저 페이스리프트 40주년 분석

그랜저 MLA·플레오스 커넥트 총정리

2026 그랜저 변경사항 핵심 정리

급발진 사고 보험 보상 분석

테슬라 AI 옵티머스 성장 전망

2026 현대 그랜저 럭셔리 VIP 분석

포르쉐 911 최신 이야기